Energiemärkte zwischen Rekordtiefpreis und

geopolitischen Entwicklungen

Zusammenfassung

Im Mai blieben die Energiemärkte von hoher Dynamik geprägt. Geopolitische Spannungen, Unsicherheiten bei der LNG-Versorgung sowie Wartungsarbeiten an der norwegischen Gasinfrastruktur sorgten weiterhin für Bewegung an den Gas- und Strommärkten. Gleichzeitig führten eine außergewöhnlich hohe Solarstromeinspeisung sowie eine schwankende Windproduktion immer wieder zu starken Preisbewegungen am Spotmarkt. Am 1. Mai fielen die Strompreise zeitweise bis auf -499,99 €/MWh.

Während die Terminmärkte weiterhin durch geopolitische Risiken gestützt wurden, reagierten kurzfristige Märkte sensibel auf Wetterentwicklungen, Füllstände der Wasserkraftspeicher und Veränderungen im internationalen Rohstoffhandel. Besonders die Entwicklungen rund um LNG, Öl und CO₂-Zertifikate standen dabei im Fokus der Marktteilnehmer.

Nachfolgend erhalten Sie einen kompakten Überblick über die wichtigsten Entwicklungen und zentralen Preistreiber der vergangenen Wochen an den Energiemärkten.

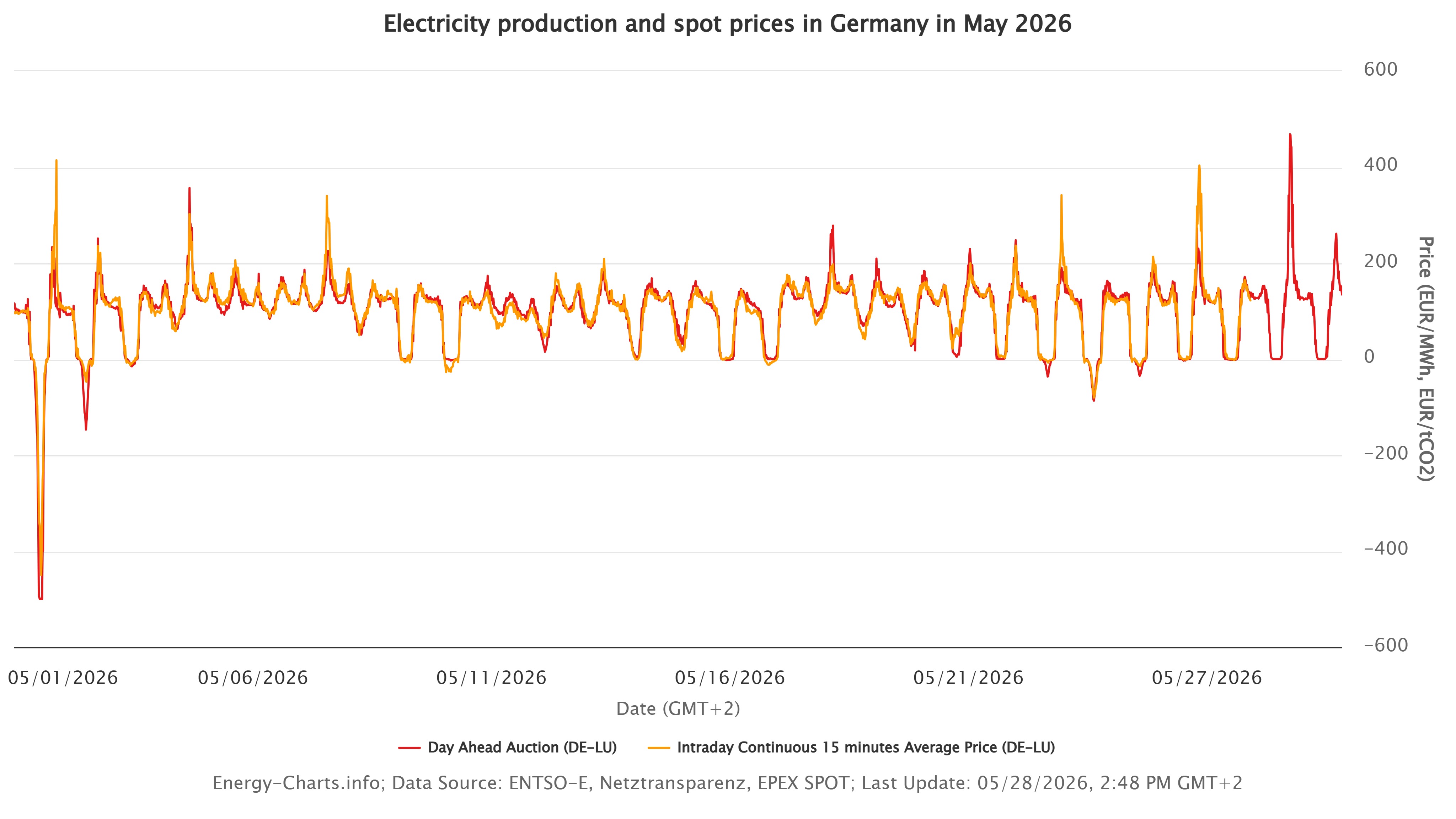

Im Mai zeigte sich der Strommarkt weiterhin volatil und wurde sowohl von geopolitischen Entwicklungen als auch von einer hohen Einspeisung erneuerbaren Energien beeinflusst. Dazu trugen auch die wechselhaften Wetterbedingungen bei: Auf eine kühle Phase rund um die Eisheiligen folgte zum Monatsende eine frühe Hitzewelle mit regional hochsommerlichen Temperaturen von bis zu 34 °C. Gleichzeitig war der Mai durch eine außergewöhnlich hohe Sonnenscheindauer geprägt. Mit rund 254 Sonnenstunden wurde der langjährige Durchschnitt um etwa 26 % übertroffen.

Am 1. Mai erreichten die negativen Strompreise am deutschen Spotmarkt einen neuen Höhepunkt. An der EPEX SPOT wurden zwischen 13:30 Uhr und 14:30 Uhr sämtliche Viertelstundenprodukte mit -499,99 €/MWh gehandelt und damit der technisch mögliche Tiefstwert des Marktes erreicht. Ursache war das Zusammentreffen einer niedrigen Stromnachfrage am Feiertag mit einer sehr hohen Solarstromeinspeisung. Um die Netzstabilität zu gewährleisten, mussten Netzbetreiber zeitweise Solaranlagen abregeln. Die betroffenen Anlagenbetreiber können hierfür unter bestimmten Voraussetzungen entschädigt werden. Als Reaktion auf diese Marktentwicklung passte die EPEX SPOT die Preisuntergrenze im Day-Ahead-Markt an: Die bisherige Untergrenze von -500 €/MWh wurde auf -600 €/MWh abgesenkt. Die bisherige Untergrenze war ursprünglich als technischer Sicherheitsmechanismus und nicht für eine regelmäßige Nutzung im Marktgeschehen vorgesehen.

Auch zum Monatsende sorgte die weiterhin hohe Solarstromeinspeisung für anhaltenden Druck auf die Spotmarktpreise während der Mittagsstunden. Insbesondere über das Pfingstwochenende hinweg wurden an den deutschen Day-Ahead-Märkten erneut über mehrere Stunden negative Strompreise verzeichnet, ohne jedoch die Extremwerte vom 1. Mai zu erreichen.

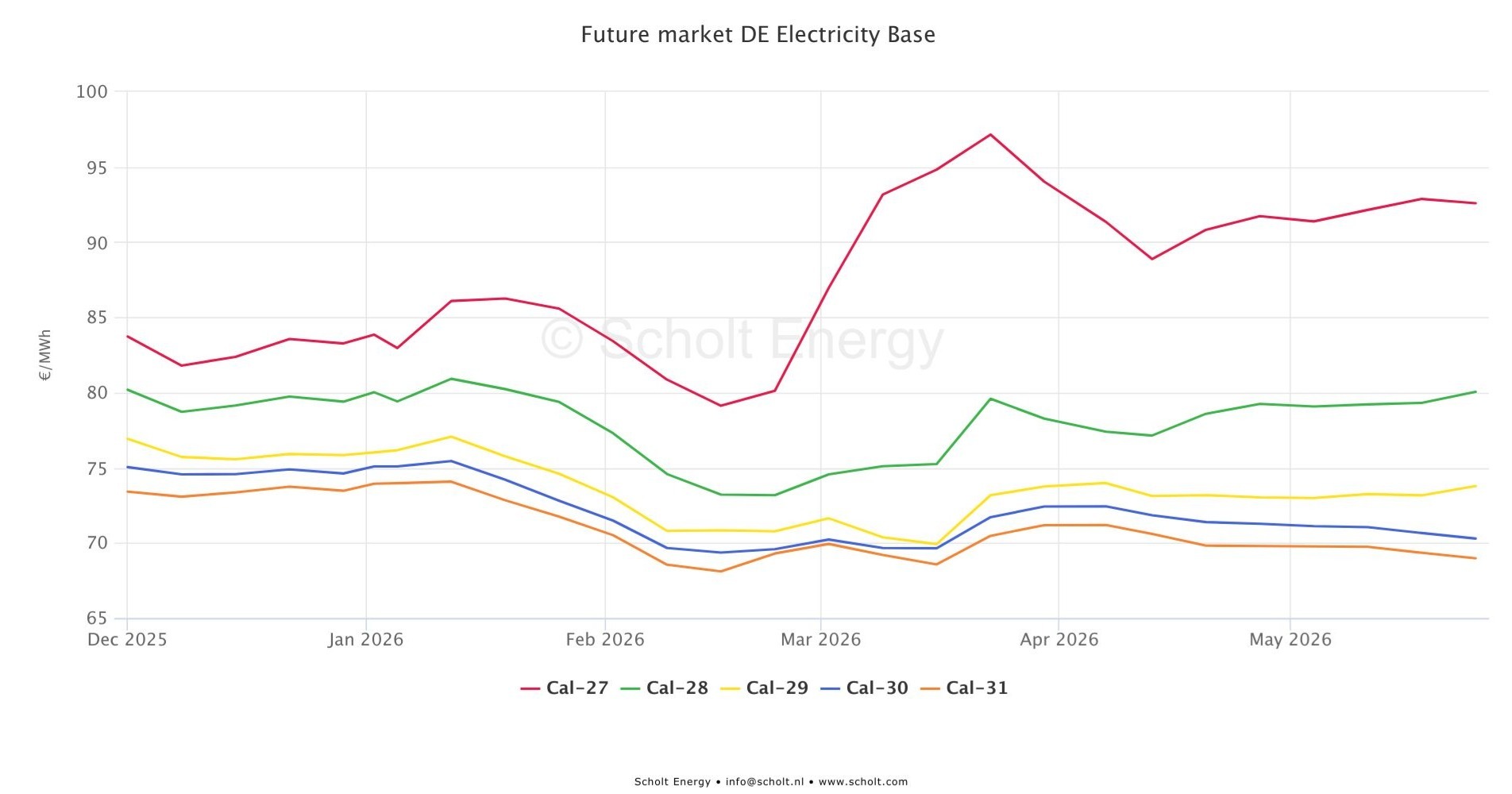

Die Strom-Terminmärkte entwickelten sich im Mai weitgehend seitwärts, wobei das Cal-27-Produkt überwiegend in einer Bandbreite zwischen 90 und 93 €/MWh lag. Marktteilnehmer bewerteten die geopolitische Lage zuletzt etwas entspannter und rechneten zunehmend mit einer schrittweisen Beruhigung der Situation in den kommenden Monaten, was den weiteren Aufwärtsdruck auf die Preise begrenzte.

Geplante Wartungsarbeiten an mehreren norwegischen Gasfeldern und Verarbeitungsanlagen reduzierten im Mai zeitweise das verfügbare Gasangebot für Europa. Norwegen, einer der wichtigsten Gaslieferanten Europas, exportierte im Mai deutlich geringere Gasmengen. Die Gasflüsse sanken auf rund 254 Mio. m³ pro Tag und lagen damit etwa 32 Mio. m³ pro Tag unter dem Niveau des Vormonats April. Zeitweise waren Kapazitäten von 85 bis 90 Mio. m³ pro Tag und damit rund 25 % der norwegischen Exportkapazität nicht verfügbar. Die europäischen Gasmärkte reagierten sensibel auf diese Angebotsverknappung, wodurch insbesondere die kurzfristigen Preise unterstützt wurden.

Gleichzeitig führte eine robuste LNG-Nachfrage aus Asien zu einem intensiveren Wettbewerb um verfügbare LNG-Lieferungen. Das begrenzte globale LNG-Angebot sowie anhaltende Beeinträchtigungen des Schiffsverkehrs durch die Straße von Hormus verschärften die Versorgungslage zusätzlich und stützten die kurzfristigen Gaspreise in Europa.

Vor diesem Hintergrund blieben die Einspeicherungen in Europa hinter den Erwartungen zurück. Im Mai wurden rund 80 TWh in die europäischen Gasspeicher eingespeichert – etwa 20 TWh weniger als im Vorjahreszeitraum. Die Gasspeicher der EU-Mitgliedstaaten waren zum Monatsende aggregiert zu rund 40 % gefüllt. Das Speicherdefizit gegenüber dem Vorjahr weitete sich im Monatsverlauf weiter aus und stieg von rund 70 TWh zu Monatsbeginn auf etwa 90 TWh Ende Mai.

Am Terminmarkt sorgten zuletzt Entspannungssignale aus den USA für rückläufige Preise. Vertreter der US-Regierung signalisierten wiederholt eine mögliche Entspannung der Lage rund um die Straße von Hormus. Auch US-Präsident Donald Trump verwies auf Fortschritte in den Verhandlungen mit dem Iran. Zusätzlich sorgten Berichtefür Entlastung am Markt, wonach einzelne LNG- und Öltanker die Straße von Hormus trotz der angespannten Sicherheitslage weiterhin passieren konnten. Die Marine der iranischen Revolutionsgarden (IRGC) erklärte, dass insgesamt 24 Schiffe – darunter Tanker, Container- und Handelsschiffe – die Meerenge erfolgreich passiert hätten. Viele Schiffe nutzten dabei den sogenannten „Dark Mode“ und deaktivierten ihre AIS-Transponder, um ihre Position aus Sicherheitsgründen nicht öffentlich sichtbar zu machen.

Neue militärische Entwicklungen sorgten gegen Monatsende erneut für steigende Unsicherheit. Nachdem die USA nach eigenen Angaben iranische Raketenstellungen sowie Schiffe angegriffen hatten, die mutmaßlich an Vorbereitungen zur Verminung der Straße von Hormus beteiligt waren, zogen die Ölpreise kurzfristig wieder an. Dies verdeutlichte die weiterhin hohe Anfälligkeit der Energiemärkte für geopolitische Entwicklungen.

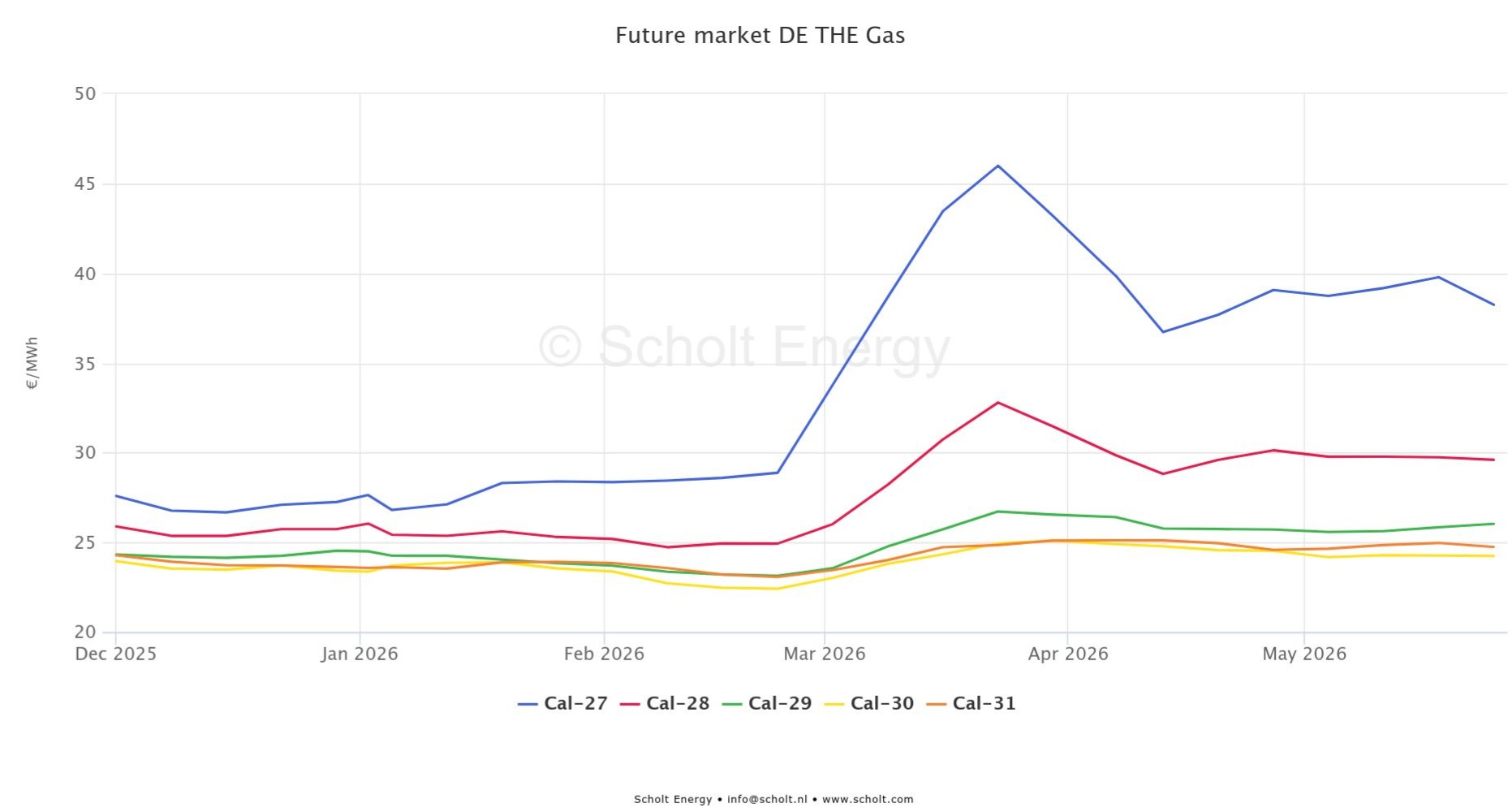

Das Cal-27-Gasprodukt bewegte sich im Mai überwiegend in einer Bandbreite zwischen 37 und 40 €/MWh und notierte damit leicht unter dem Preisniveau des Vormonats April. Insgesamt blieb der Gasmarkt trotz der zwischenzeitlichen Preisrückgänge äußerst sensitiv gegenüber geopolitischen Nachrichten und Entwicklungen entlang der globalen Energiehandelsrouten.

Öl

Die Ölpreise verzeichneten im vergangenen Monat einen deutlichen Rückgang, der vor allem auf die Hoffnung auf eine diplomatische Lösung des Konflikts zwischen den USA und dem Iran zurückzuführen war. Der Konflikt war Ende Februar eskaliert und hatte zu erheblichen Unsicherheiten an den internationalen Energiemärkten geführt. Seit der Einführung einer Waffenruhe Anfang April standen diplomatische Bemühungen zur Stabilisierung der Lage im Mittelpunkt des Marktgeschehens.

Im Verlauf des Monats arbeiteten Vertreter der USA und des Iran an einer längerfristigen politischen Lösung. Gegen Monatsende berichteten US-Medien über eine vorläufige Einigung beider Seiten. Das vorgeschlagene Rahmenabkommen soll unter anderem eine Verlängerung der Waffenruhe, die Aufnahme weiterer Verhandlungen über das iranische Atomprogramm sowie die uneingeschränkte Durchfahrt von Handelsschiffen durch die Straße von Hormus umfassen.

Bereits die Aussicht auf eine Entspannung der geopolitischen Lage und eine Normalisierung des Schiffsverkehrs auf einer der weltweit wichtigsten Transportachsen für Öl und LNG wirkte sich preisdämpfend auf die Energiemärkte aus. Entsprechend gaben die Ölpreise im Monatsverlauf nach.

Zum Monatsende stand die endgültige Zustimmung der US-Regierung zu den vorgeschlagenen Vereinbarungen jedoch noch aus. Gleichzeitig widersprachen US-Vertreter Berichten iranischer Staatsmedien, wonach bereits eine abschließende Einigung erzielt worden sei. Die Verhandlungen galten damit weiterhin als offen, sodass geopolitische Risiken auch zum Ende des Berichtszeitraums ein wichtiger Einflussfaktor für die Preisentwicklung an den Energiemärkten blieben.

Kohle

Die europäischen Kohlepreise legten im Mai deutlich zu. Der Referenzkontrakt API2 stieg am 19. Mai auf rund 128,62 USD pro Tonne und erreichte damit den höchsten Stand seit sechs Wochen. Haupttreiber dieser Entwicklung waren höhere Gas- und Ölpreise sowie eine vorübergehend höhere Nachfrage aus der Kohleverstromung während der kühleren Temperaturen in der Monatsmitte. Im weiteren Verlauf gaben die Kohlepreise jedoch wieder nach. Die Importnachfrage blieb insgesamt verhalten, während die Risikoprämien an den Energiemärkten zuletzt zurückgingen. Mit der allmählichen Entspannung des übergeordneten Marktumfelds verringerte sich auch der Aufwärtsdruck, sodass diese bis Ende Mai einen Teil ihrer zuvor erzielten Gewinne wieder abgaben.

CO2

Auch die CO₂-Preise stiegen im Mai im Vergleich zum April deutlich an. Marktteilnehmer reagierten zunächst auf die anhaltende Unsicherheit rund um die Reform des europäischen Emissionshandelssystems (EU-ETS) sowie auf die Entwicklungen an den Energie- und Brennstoffmärkten. Zusätzliche Impulse lieferten die am 11. Mai veröffentlichten Vorschläge der Europäischen Kommission zur Aktualisierung der Benchmarkwerte für die Handelsperiode 2026 bis 2030 sowie die Einleitung einer öffentlichen Konsultation.

Die vorgeschlagenen Benchmarkwerte sind von zentraler Bedeutung für die Höhe der kostenlosen Zuteilung von Emissionszertifikaten an die europäische Industrie. Nach dem aktuellen Vorschlag sollen Industrieunternehmen im Zeitraum 2026 bis 2030 weiterhin kostenlose Zertifikate für durchschnittlich rund 75 % ihrer Emissionen erhalten. Zum Vergleich: Im Zeitraum 2021 bis 2025 lag dieser Anteil bei rund 85 %.

Gleichzeitig verfolgt die Europäische Kommission das Ziel, die Elektrifizierung industrieller Prozesse zu fördern. Hierfür soll die Berücksichtigung indirekter Emissionen aus dem Stromverbrauch in mehreren Produkt-Benchmarks beibehalten werden. Die vorgeschlagenen Anpassungen würden nach aktuellen Schätzungen dazu führen, dass der Industrie im Zeitraum 2026 bis 2030 Emissionszertifikate im Wert von rund 4 Mrd. EUR zusätzlich zur Verfügung gestellt werden.

Die Vorschläge stießen auf großes Interesse bei Industrieverbänden, Umweltorganisationen und den EU-Mitgliedstaaten. Die Weiterentwicklung des EU-ETS hat sich damit zu einem der zentralen energie- und klimapolitischen Themen auf europäischer Ebene entwickelt. Insbesondere energieintensive Industriezweige sowie einzelne Mitgliedstaaten fordern teilweise weitergehende strukturelle Anpassungen des Emissionshandelssystems.